Liebe Mitbürgerinnen und Mitbürger,

als Verbandgemeindeverwaltung informieren wir Sie nachstehend – auch im Namen der Stadt-/ Ortsbürgermeister/innen der Verbandsgemeinde Wirges – über den Sachverhalt der Erhöhung der Grundsteuer A und B sowie der Gewerbesteuer in Verbindung mit dem Landesfinanzausgleichsgesetz.

Der Verfassungsgerichtshof Rheinland-Pfalz hat in seinem Urteil vom 16.12.2020 den bisherigen Landesfinanzausgleich für unvereinbar mit der Landesverfassung erklärt und entschieden, dass der kommunale Finanzausgleich spätestens zum 31.12.2022 vom Land neu zu regeln sei.

Daraufhin hat das Land das Landesfinanzausgleichsgesetz mit Wirkung ab 01.01.2023 geändert.

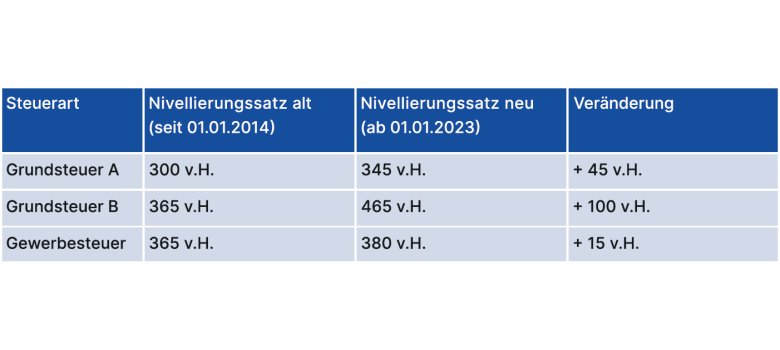

Im Zuge der Änderung wurden vom Land Rheinland-Pfalz die Nivellierungssätze der Grundsteuer sowie der Gewerbesteuer angehoben. Durch diese Anhebung der Nivellierungssätze wurde faktisch auf alle Kommunen ein „Zwang auf Anhebung“ ausgeübt, deren örtliche Realsteuerhebesätze sich unterhalb der Nivellierungssätze befanden.

Demzufolge waren die Gemeinden gehalten, die Hebesätze auf die entsprechende Höhe der Nivellierungssätze anzuheben, da sie ansonsten aufgrund einer fiktiven höheren Steuerkraft zu höheren Umlagezahlungen verpflichtet sind.

Darüber hinaus verliert eine Gemeinde bei Nichtausschöpfung ihrer Einnahmequellen ihre Förderungsvoraussetzungen. Für Zuwendungen im Rahmen des kommunalen Finanzausgleichs ist es erforderlich, dass die Gemeinde ihre Einnahmequellen ausschöpft. Dazu zählt insbesondere die Ausschöpfung der Realsteuern; d.h. die von der Gemeinde festgelegten Steuerhebesätze dürfen eine Mindesthöhe (Höhe der Nivellierungssätze) nicht unterschreiten.

Den Ortsgemeinderäten blieb somit kein Entscheidungsspielraum und die Hebesätze mussten zum 01.01.2023 zumindest auf die Höhe der Nivellierungssätze angehoben werden. Die Vertreter der Gemeinden haben sich mit der Entscheidung, gerade im Hinblick auf die derzeitig stark angestiegenen Lebenshaltungskosten, nicht leichtgetan. Letztendlich sahen wir uns jedoch gezwungen, dem Landesgesetzgeber zu folgen, um keine finanziellen Nachteile für die Gemeinden zu riskieren.

Wir möchten Sie darauf hinweisen, dass diese Hebesatzanhebung in keinem Zusammenhang mit der derzeit laufenden Grundsteuerreform steht. Die Neubewertung der Grundstücke und die damit verbundene Neufestsetzung des Steuermessbetrages erfolgt in einem gesonderten Verfahren durch die Finanzbehörde.